Additional Menu

Anggota IKAPI

No. 054/SSL/2023

Template Buku (Unesco)

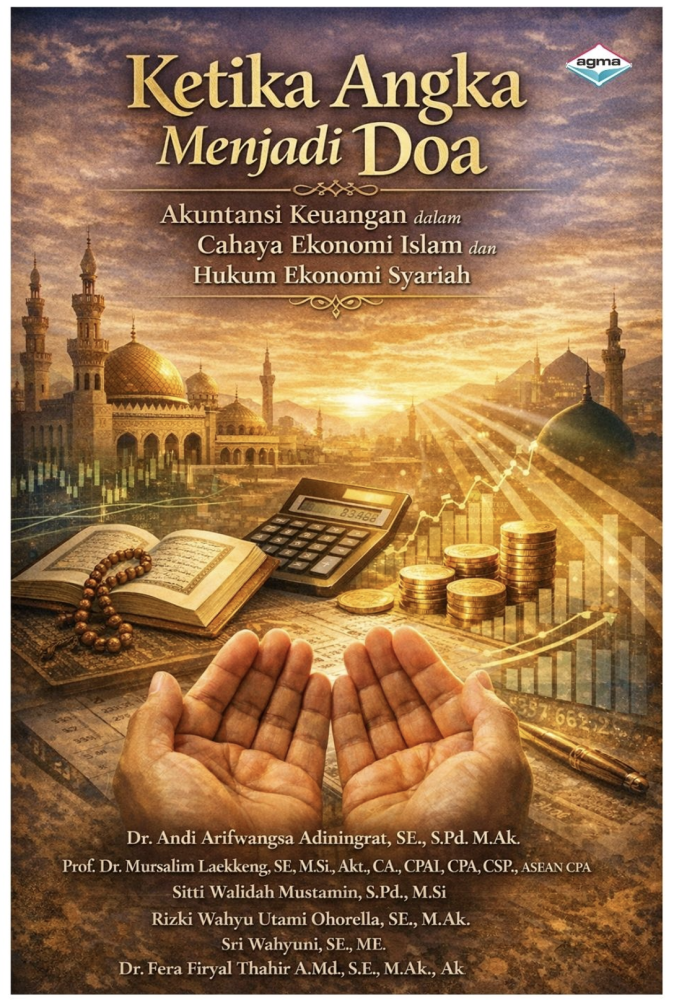

Buku Ketika Angka Menjadi Doa: Akuntansi Keuangan dalam Cahaya Ekonomi Islam dan Hukum Ekonomi Syariah mengangkat akuntansi bukan sekadar sebagai teknik pencatatan, tetapi sebagai amanah moral, sosial, dan spiritual dalam kehidupan ekonomi. Buku ini menjelaskan bagaimana laporan keuangan harus dibangun di atas nilai tauhid, kejujuran, keadilan, tanggung jawab, dan kemaslahatan, sehingga angka-angka tidak hanya benar secara administratif, tetapi juga sah secara syariah. Melalui pembahasan tentang pengakuan, pengukuran, pelaporan, analisis kinerja, etika profesi, dan tata kelola, buku ini menegaskan bahwa akuntansi dapat menjadi sarana ibadah dan pertanggungjawaban kepada sesama manusia serta kepada Allah. Dengan demikian, buku ini hadir sebagai rujukan akademik dan praktis untuk membangun sistem keuangan yang lebih adil, amanah, dan bermakna

Abdulrahman, Z., Ebrahimi, T., & Al-najjar, B. (2024). Shariah ‑ related disclosure : a literature review and directions for future. International Journal of Disclosure and Governance, 21(4), 642–665. https://doi.org/10.1057/s41310-023-00221-4

Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI). (n.d.). Shariah standards . AAOIFI. (n.d.).

Adiningrat AA, M Nurnajamuddin, A. A. (2022). Pengaruh literasi keuangan terhadap kualitas manajemen keuangan pada usaha mikro kecil dan menengah (UMKM) makanan Kota Makassar. Management Studies and Entrepreneurship Journal, 3(6), 4164–4154.

Aktas, N. (2024). Borsa Istanbul Review Corporate environmental , social , and governance activities and financial reporting quality : An international investigation. 24(October 2023), 549–560. https://doi.org/10.1016/j.bir.2024.03.001

Al-sulaiti, J., Ousama, A. A., & Hamammi, H. (2026). The compliance of disclosure with AAOIFI fi nancial accounting standards A comparison between Bahrain and. 9(4), 549–566. https://doi.org/10.1108/JIABR-10-2017-0144

Alessandra Allini, Marco Maffei, Ziebart, D. A. (2026). Editorial for the special issue on professional judgment in accounting and auditing decisions. Journal of Accounting and Public Policy, 55, 107396. https://doi.org/10.1016/j.jaccpubpol.2025.107396

Arifin, J., & Wardani, E. A. (2016). Islamic corporate social responsibility disclosure, reputasi, dan kinerja keuangan: Studi pada bank syariah di Indonesia. Jurnal Akuntansi dan Auditing Indonesia, 20(1), 38–46. (2016). 20, 2016.

Arifin, M., Pratama, I. H., & Zulkifli, K. (2024). Peranan Akuntansi Syariah dalam Mendukung Keberlanjutan Bisnis Perusahaan. New Economy : Jurnal Ekonomi Manajemen, Akuntansi, Bisnis, Pembangunan, x, 138–144.

Aryana, K. P. (2021). Akuntabilitas dan transparansi lembaga pengelola wakaf melalui Waqf Core Principle dan PSAK 112 . Jurnal nasional, Garuda. (2021). 2021.

Bordeman, A. (2023). J . Account . Public Policy Discretion in revenue recognition timing and comparability : Evidence from the implementation of SOP 97-2 q. Journal of Accounting and Public Policy, 42(2), 107017. https://doi.org/10.1016/j.jaccpubpol.2022.107017

Chouaibi, Y., Belhouchet, S., Chouaibi, S., & Chouaibi, J. (2022). The integrated reporting quality, cost of equity and financial performance in Islamic banks. Journal of Financial Reporting and Accounting, 21(4), 450–470. (2022). 21, 2022.

Dewi, L., & Novi, A. (2023). Implementasi Pengendalian Internal pada Aplikasi Akuntansi . Acitya: Jurnal Vokasi Bisnis Digital, Akuntansi Lembaga Keuangan Syariah dan Usaha Perjalanan Wisata. (n.d.).

Diantoro, F. A., Hamdi, M., & Syaddad, A. (2025). Analisis Kritis Atas Pengakuan Pendapatan dalam PSAK Syariah : Studi Literatur Perdebatan Fikih dan Praktik Akuntansi. 07, 59–69.

Esam, E., Ahmad, A., Ahmad, M., Rahman, A., & Sarah, A. (2024). Discover Sustainability An evaluation of financial statement quality in pre ‑ versus post ‑ IFRS ‑ 7 implementation : the case of Iraqi banking industry. Discover Sustainability. https://doi.org/10.1007/s43621-024-00487-w

Hamour, M., Shakil, M. H., Akinlaso, I. M., & Tasnia, M. (2026). Contemporary issues of form and substance : an Islamic law perspective. 11(1), 124–136. https://doi.org/10.1108/IJIF-01-2018-0006

Hassan, M. K., Aliyu, S., Huda, M., & Rashid, M. (2019). Borsa _ Istanbul Review A survey on Islamic Finance and accounting standards. Borsa Istanbul Review, 19, S1–S13. https://doi.org/10.1016/j.bir.2019.07.006

Hendrich, M. (2022). Analisis Sistem Pengendalian Internal Berbasis COSO pada Pembiayaan di Bank Negara Indonesia Syariah . Jurnal Ilmiah Akuntansi Rahmaniyah. (n.d.).

Kabir, H., & Su, L. (2022). How did IFRS 15 affect the revenue recognition practices and financial statements of firms? Evidence from Australia and New Zealand. The International Journal of Accounting, 57(4), Article 100507. https://doi.org/10.1016/j.inta. (n.d.).

Khan, M. D. A., & Muslim, M. B. (2020). Historical Cost in Islamic Accounting Perspective. Icri 2018, 1052–1058. https://doi.org/10.5220/0009922710521058

Lenap, I. P. (2019). Pengungkapan pendapatan non-halal: PSAK 109 vs praktik. Jurnal Aplikasi Akuntansi, 3(2), 94–116. (n.d.).

Lubis, I. (2023). THE PILLARS AND CONDITIONS OF A CONTRACT IN MUAMALAT. Mua’amalah : Jurnal Hukum Ekomomi Syariah, 2(1), 15–31.

Maali, B. M., & Napier, C. J. (2021). The economic reality of Islamic banks’ transactions. International Journal of Islamic and Middle Eastern Finance and Management, 14(2), 286–300. https://doi.org/10.1108/IMEFM-04-2020-0172. (2021). 14, 2021.

Mechelli, A., & Cimini, R. (2021). The effect of corporate governance and investor protection environments on the value relevance of new accounting standards : the case of IFRS 9 and IAS 39. Journal of Management and Governance, 25(4), 1241–1266. https://doi.org/10.1007/s10997-020-09551-9

Metra, A. P., Riau, U. M., Triwardani, D. M., Riau, U. M., Adilla, P., Riau, U. M., Julianti, W., Riau, U. M., & Riau, U. M. (2025). Literatur Review : Perspektif Etika dalam Profesi. 3(2), 426–431.

Mudassir, A. F. (2024). Pengaruh Etika dalam Praktik Akuntansi terhadap Kepercayaan Publik. Jurnal Riset Manajemen Dan Ekonom, 2(4), 552–561. doi: https://doi.org/10.54066/jrime-itb.v2i4.3111

Nur, M., Rosmawati, Adiningrat, A. (2022). PENERAPAN AKAD ISTISHNA’ PADA PENGADAAN RUMAH PROPERTI SYARIAH PT. SYAHADA MUSLIM GROUP. Jurnal Ilmiah Manajemen EMOR, 6(2), 274–288.

Rachel, K. (2014). AP10B: Measurement bases. July, 1–28.

Rosyidah, S. (2025). Ecodemica : Jurnal Ekonomi , Manajemen dan Bisnis Perkembangan dan Implementasi Akuntansi Syariah di Indonesia : Tinjauan Literatur atas Tantangan , Peluang , dan Dampaknya Pendahuluan. Ecodemica: Jurnal Ekonomi, Manajemen Dan Bisnis, 9(2), 88–98.

Solikin M. Juhro, Ferry Syarifuddin, A. S. (2025). Islamic Economic and Financial System. 27–82.

Srairi, S. (2019). Transparency and bank risk-taking in GCC Islamic banking. Borsa Istanbul Review, 19(1), 64–74. (n.d.).

Sumatriani. (2021). Peranan corporate social responsibility terhadap reputasi perusahaan pada PT Semen Tonasa. Journal of Business Administration, 1 (1). (n.d.).

Yusdantara, I. K., & Rahanatha, G. B. (2015). Pengaruh corporate social responsibility terhadap reputasi perusahaan yang dimediasi oleh kepuasan pelanggan (studi pada PT. Coca Cola Amatil Denpasar). E-Jurnal Manajemen Unud, 4(4), 813–831. (n.d.).

No. 054/SSL/2023

Penerbit AGMA by:

Editorial Officer

Jl. Dirgantara, Kel. Mangalli, Kec. Pallangga, Kab. Gowa, Sulawesi Selatan. 92161.

Telp: (0411) 8201421, HP/WA: 081355428007.

e-mail: redaksi@penerbitagma.my.id, website: book.penerbitagma.my.id/index.php/agma

![]()

Penerbit AGMA is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License.